요즘 매일매일 금리 변동 폭이 커서

그전에 들었던 예금을 깰 것인가 말 것인가

깊은 고뇌의 시간을 가졌다.

그런데 인터넷에서 예금 갈아타기를 할 때 손익계산법을

찾아서 아무리 봐도 수학을 못하는 내 머리는

잘 이해할 수 없었다.

그래서 이번 포스팅에서는 예금 갈아타기를 할 때

그냥 내 머리로 이해하기 쉬운 방법을 소개하려고 한다

난 수학을 못하기 때문이다.. 하하

우선 2022년 3월 11일에 15개월에 3%짜리 예금을 가입했었다.

그때 당시에는 그게 정말 높은 금리였는데 시간이 흘러 11월이 되니 6~7%대의 예금상품이 쏟아지고 있었다

안 그래도 예금을 깰까 말까 고민하던 나는 무언가 움직여야 한다는 강한 생각이 들었다.

유튜브나 인터넷에서 시간이 어느 정도 지난 예금은 깨면 무조건 손해다!

이렇게들 이야기하고 있었으나 너무나 금리 차이가 크고 내가 직접 생각하고 계산해보고 싶은 마음이 들었다

그래서 나는 일단 이 예금을 유지했을 때 내가 받을 수 있는 이자와 만기 날짜를 생각했다

예금이자는 네이버 검색창에 예금이자 계산기라고 치면 쉽게 계산할 수 있다.

예금이자계산기 : 네이버 통합검색

'예금이자계산기'의 네이버 통합검색 결과입니다.

search.naver.com

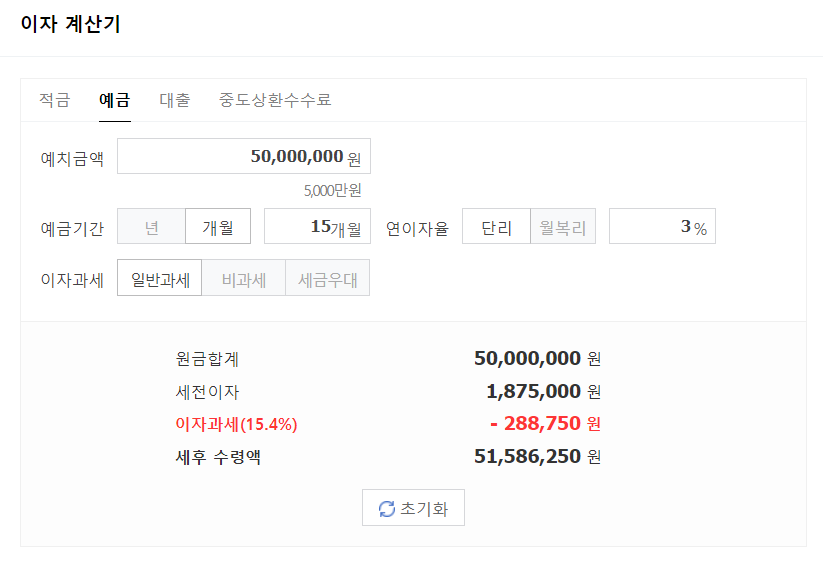

예치금액은 계산하기 쉽게 5000만 원이라고 가정하고

15개월을 단리 3% 일반과세로

설정하여 계산하기를 눌렀다

예금을 유지할 경우 나는 이자를 1,586,250원의 이자를 받을 수 있었다

예금 상품은 15개월이었고 나의 만기 날짜는 2023년 6월 11일이었다

3월에 가입했었고 내가 예금을 깰까 고민하던 시점은 11월이었고 이미 8개월 여가 지난 후였다.

그런데 11월에 9개월 7%의 예금상품이 출시된 상황이었다.

우선 나는 지금 예금을 깬다면 이자를 얼마를 받을 수 있을지 계산해 보았다

예금 중도해지 시 이자계산은 각 은행 별 어플로 쉽게 할 수 있었다.

계산 결과 예금을 깨면 나는 약 40만 원의 이자를 받을 수 있는 상황이었다. 그때가 11월 8일이었다.

그렇다면 예금을 깨고 원금과 이자까지 합쳐서 7%짜리로 갈아타면

이자를 얼마나 받을 수 있을지 계산해보았다

계산결과 예금을 갈아 탈 경우 나는 2,238,516원의 이자를 받을 수 있었다.

아까 유지할 경우 받을 수 있는 이자는 1,586,250원

깰 경우 금액만 따지면 약 65 만원 정도 더해진 이자 + 중도해지 이자 40만 원

105만 원을 더 받을 수 있는 셈이었지만 만기 날짜가 달라지기 때문에

이 부분도 고려해야 했다.

유지하면 만기 날짜는 2023년 6월 11일

깨서 다른 예금으로 갈아타면 만기날짜는 2023년 8월 8일

약 2개월 차이가 났다. 그렇다면 내가 예금을 유지했다고 가정하고

만기 6월 11일에 51,586,250원 을 다른 예금 상품에 재예치한 다고 하면

2달 만에 얼마의 이자 이익을 얻을 수 있을까에 대해 계산해보기 시작했다.

2달 빨리 예금 만기가 되면 다른 상품에 가입할 수 있는 것이기 때문에 그 부분을 생각하지 않을 수 없었고

그래야지만이 이자 부분에서 차이를 확실히 비교할 수 있을 것 같았다.

2023년 6월의 예금금리가 어느 정도 일지는 모르겠지만

아무리 높아도 7%를 넘지는 못할 것 같았다.

그래서 2023년 6월 금리 7%의 예금 상품에 재예치했다고 가정하고 2달의 이자를 계산해보았다.

계산 결과 509,157원 의 이자를 받을 수 있었다.

그렇다면 기존 예금을 유지하여 만기 후 얻어낸 금액을 모두

금리 7%짜리 예금으로 2달 더 재예치한다고 가정하여

2023년 8월 11일에 얻을 수 있는 최대 이자 이익은

1,586,250원 + 509,157 = 2,095,407원이었다.

아까 예금을 깨서 갈아 탈 경우에 8월 8일 만기에 이자는 2,638,516원

그리고 기존 예금 중도해지에 따른 이자는 400,000원

15개월 3%짜리 기존 예금을 깨고 9개월 7%로 갈아탈 경우 2023년 8월 8일에 얻을 수 있는 최대 이자 이익은

2,238,516원 + 400,000원 = 2,638,516원이었다.

이때 나는 무조건 깨야겠구나 생각했다.

내년 6월까지 이런 고금리가 유지될 지도 미지수지만

유지되어서 기존 예금 만기 후(6월 11일) 7%짜리 예금에 다시 넣는다고 해도 이자는 60만 원 정도를 덜 받는 셈이었다.

은행원이 말렸지만 나는 주저 없이 3%짜리 예금 깼다. 속이 다 시원하다

이제 예금에 대한 내적 갈등 없이 두 다리 쭉 뻗고 잘 수 있을 것 같았다.

언제까지나 나의 주관적인 계산법이지만

예금을 유지할 것인지 깰 것인지 고민된다면

이런 계산법으로 계산해 보고 시원하게 깨는 것도 방법이라고 생각한다

오늘도 예금 이자에 대한 포스팅을 했는데

고금리 시대에 최고의 이자를 모두들 받으시길 바란다♥

'유용한 정보 > 금융[예금 적금 꿀팁]' 카테고리의 다른 글

| 기업은행 앱으로 예금 적금 중금채 가입하는 방법 (0) | 2022.12.14 |

|---|---|

| 신협 온뱅크 앱으로 비대면 계좌 개설하기(신협 특판 예금 가입) (0) | 2022.12.06 |

| 새마을금고 앱으로 특판예금(적금) 가입하기 (비대면 실명 인증, 상상모바일 통장 개설) (0) | 2022.11.30 |

| 새마을금고 예금(적금) 중도 해지 금리 계산법 (0) | 2022.11.30 |

| 예금 금리 비교 방법 (0) | 2022.11.29 |